در ابتدا برای شروع حسابداری عملی با استفاده ازنرمافزار حسابداری پگاه سیستم، دانستن تعاریف و اصطلاحات اولیه ضروری به نظر میرسد .

تعاریف اولیه حسابداری:

دفتر روزنامه : تمامی اطلاعات مربوط به رویدادهای مالی ، پس از تجزیه و تحلیل در دفتری با عنوان دفتر روزنامه به ترتیب تاریخ وقوع رویداد ثبت میشوند.

به طور کلی دو گروه دفاتر روزنامه وجود دارد که با توجه به نوع و حجم کار در موسسات مورد استفاده قرار میگیرد :

– دفاتر روزنامه عمومی

– دفاتر روزنامه اختصاصی

(نحوه نگارش دفتر روزنامه در مباحث آتی توضیح داده خواهد شد .)

دفتر کل : حسابها پس از طبقه بندی ، به طور جداگانه در این دفتر نگهداری میشوند.

حساب : به طور کلی هر رویداد مالی حداقل دارای دو طرف میباشد . یعنی حداقل بر دو عامل اثر میگذارد . اثر هر طرف یک رویداد مالی ممکن است بر اقلام خاصی از ترازنامه ، صورت سود و زیان و یا برداشت باشد

برای این که در هر زمان وضعیت مربوط به هر یک از اقلام مشخص شود ، آن قلم و کلیه تغییرات مربوط به آن در یک صفحه و یا یک کارت به طور جداگانه نوشته میشود ، که به آن حساب میگویند

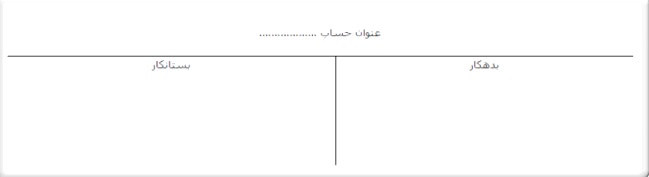

حساب به شکلT : سادهترین شکل یک حساب که در زیر ارائه گردیده است، به دلیل شباهتی که با حرف لاتین «T» دارد به نام «شکل تی» خوانده میشود که به سمت راست آن بدهکار و به سمت چپ آن بستانکار می گویند.

بدهکار : سمت راست هر حساب را طرف بدهکار یا گیرنده انتفاع می گویند.

بستانکار : سمت چپ هر حساب را طرف بستانکار یا دهنده انتفاع میگویند.

دارایی : شامل منابع اقتصادی واحد تجاری هستندکه انتظار میرود در آینده منافعی برای مالک یا مالکان آن داشته باشد.

بدهی : به حقوق (جمع حق) مالی اشخاص غیر از مالکان نسبت به دارائیهای یک واحد اقتصادی را بدهی میگویند. به عبارت دیگر دیون و تعهدات واحد اقتصادی ، بدهیهای آن را تشکیل میدهد.

سرمایه : سرمایه یا حقوق صاحب(صاحبان) سرمایه عبارتست از کسر جمع بدهیهای واحد تجاری از جمع داراییهای آن . به عبارت دیگر آنچه که پس از پرداخت بدهیها و تعهدات واحد اقتصادی از داراییها باقی میماند متعلق به صاحب یا صاحبان آن واحد میباشد

سال مالی : بر اساس مفروضات بنیادی حسابداری ، صحیح ترین راه برای اندازه گیری نتایج فعالیت های واحد اقتصادی ، اندازه گیری آن در تاریخ تصفیه نهایی آن واحد میباشد . هر چند، استفاده کنندگان اطلاعات مالی نمیتوانند برای دریافت اطلاعات ، چنین مدت طولانی در انتظار باشند . استفاده کنندگان نیاز دارند که به ارزیابی عملکرد و وضعیت اقتصادی بر مبنای برنامه زمانی بپردازند تا بتوانند واحدهای اقتصادی را ارزشگذاری و مقایسه کنند. بنابراین ، اطلاعات باید به صورت ادواری گزارش شود

معادله حسابداری : دارائی = بدهی + سرمایه

ثبت : عبارت است از نگارش حسابداری یک رویداد مالی در حسابهای مربوطه به شکلی خاص.

منبع: مرکز آموزش پگاه سیستم